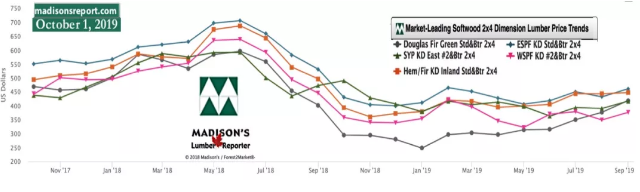

在锯木厂开工率下降的背景下,麦迪逊最新木材报告显示:除了一些建筑框架用材价格略有下降外,大多数木材商品价格保持平稳。

01.继上周上涨6美元之后,本周的基准木材商品西部加松KD 2×4 #2& btr价格回落至376美元/千板尺,较一周前下降了6美元;与一个月前(370)相比,这一价格增加了6美元,增幅为1.6%;与一年前相比,这一价格下跌了20美元,跌幅达5%。

02.与历史趋势相比,相对于近一年的平均价格362美元/千板尺,本周WSPF KD 2×4 #2& btr价格上涨了14美元,即上浮4%。与两年期的滚动平均价格446美元相比,这一价格下跌了70美元,跌幅为16%。

03.下表是目前价格与2018年6月的近期高点、2004/05年的历史高点、2015年9月的近期低点的比较:

2018年,尽管国际贸易摩擦对胶合板类产品出口产生了一定的负面影响,但中国胶合板类产品出口量仍然实现1134万立方米(折算),比上年同期增长3.6%;出口额为55.46亿美元,比上年增长8.8%,扭转了此前连续三年下降的态势。进口胶合板类产品约16.3万立方米(折算),比上年同期大幅降低约12.1%,连续两年下降;进口额1.56亿美元,比上年增长约3.3%,连续三年上升。

胶合板类产品出口平均单价为489.15美元/立方米,比上年同期增长5.0%,扭转了此前出口平均单价连续两年下降的态势;进口平均单价为957.06美元/立方米,比上年同期大幅增长17.6%,连续两年增长。中国胶合板类产品进口平均单价远远高于出口平均单价,说明中国进口的胶合板多为高端胶合板。中国胶合板类产品是面临国际贸易摩擦最多的人造板品种,出口之路将面临极大的挑战。

中国胶合板类产品出口国基本保持稳定,主要集中在美国、菲律宾、英国、日本、阿联酋、越南、以色列、韩国等国。但是从出口量来看,以美国、韩国为首的传统出口市场的占比不断萎缩,以菲律宾、越南、以色列等为代表的新兴市场占比快速提高。俄罗斯、马来西亚、印度尼西亚等国稳居中国胶合板类产品进口主要来源国地位。

相关推荐

俄罗斯视角下的全球木材趋势和中国市场

俄罗斯作为世界上主要的木材出口国之一,不管是其森林工业还是林业政策,都深刻影响着木材市场。

未来几个月木材价格的上涨232%可能会失去控制

据Randomlength称,每千板英尺木材的价格在上星期飙升到创纪录的1188美元。自新冠疫情爆发以来,木材价格上涨232%。住宅建造商和DIY爱好者不想听,但是天花板可能会更高,甚至更高。

胶合板化工原料疯涨,建筑模板厂集体调价中

涨价”这个词都已经说累了,可奈何行情太坚挺,上涨情况持续存在,建筑木方上涨行情还未结束,建筑模板涨价就已经开始接力进行!

全球工业原木市场未来如何发展?

不久前,IndexBox发表了一份关于世界工业原木市场的报告,详尽分析了未来工业原木的发展方向,对当前工业原木市场做了较为详尽的分析。

2021年第一季度全球木材价格指数普遍上涨

由于北美和欧洲对原木的需求增加,全球锯木价格持续在高位运行,木材价格指数在2020年第四季度上涨了8%。

价格做烂了,市场乱了,生意还能持续多久?

我们有一种本领:不是把产品做好,而是把价格做低。大多数行业都一样,得点儿小便宜就沾沾自喜,不知不觉之后自己就把自己给灭了。

受化工等原材料价格影响,全国建筑模板行情普遍上涨1-2元/张

建筑模板价格上涨。据商家反映,自开春以来建筑模板的价格便开始呈现走升趋势,涨幅为1-2元/张。

欧洲采伐减少,导致3月林场原木供应减少

2021年2月初,刚果民主共和国非政府机构保护刚果米扬博生在卢本巴希(Lubumbashi)组织了一次关于血檀(boisrouge)问题的研讨会。

热点资讯